Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju (ESRS) to nowatorskie ramy regulacyjne, które mają na celu ujednolicenie raportowania kwestii związanych ze zrównoważonym rozwojem przez przedsiębiorstwa w Unii Europejskiej. Opracowane przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (EFRAG), standardy te wprowadzą większą przejrzystość i odpowiedzialność w zakresie wpływu firm na środowisko, społeczeństwo oraz zarządzanie. Od 1 stycznia 2024 roku przedsiębiorstwa będą zobowiązane do stosowania tych standardów, co wpłynie na ich praktyki raportowania oraz strategię zrównoważonego rozwoju.

W artykule przyjrzymy się, jakie cele stawiają przed sobą ESRS, jakie są kluczowe wymagania, oraz jak przedsiębiorstwa mogą dostosować swoje praktyki do tych standardów. Zbadamy również wpływ dyrektywy CSRD na implementację ESRS oraz wyzwania, jakie mogą napotkać firmy w tym procesie.

Kluczowe informacje:- ESRS to nowe ramy regulacyjne w Unii Europejskiej dotyczące raportowania zrównoważonego rozwoju.

- Standardy te zaczynają obowiązywać od 1 stycznia 2024 roku, co ma na celu zwiększenie transparentności przedsiębiorstw.

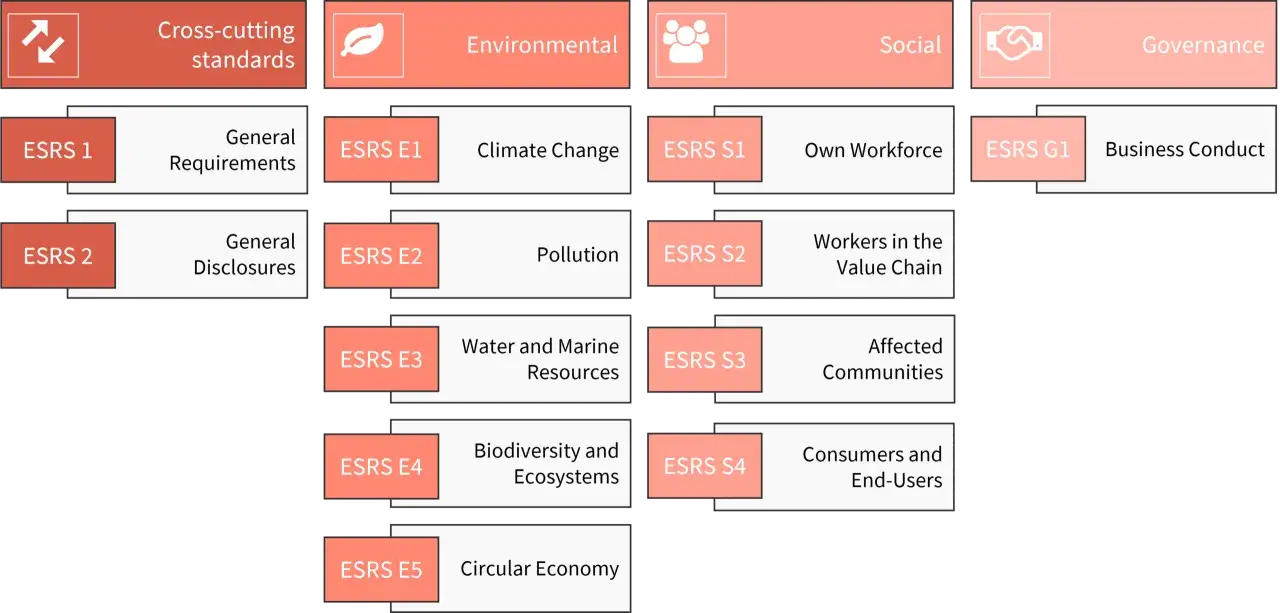

- Opracowano 12 uniwersalnych standardów, które obejmują różnorodne aspekty, takie jak zmiany klimatyczne, zanieczyszczenia i różnorodność biologiczną.

- Dyrektywa CSRD jest podstawą wprowadzenia ESRS i ma na celu ułatwienie sprawozdawczości w zakresie zrównoważonego rozwoju.

- Przedsiębiorstwa mogą napotkać różne wyzwania podczas wdrażania tych standardów, ale istnieją również najlepsze praktyki, które mogą im pomóc w tym procesie.

Zrozumienie europejskich standardów sprawozdawczości zrównoważonego rozwoju i ich celów

Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju (ESRS) to kluczowe ramy regulacyjne, które mają na celu ujednolicenie i usystematyzowanie procesu raportowania kwestii związanych ze zrównoważonym rozwojem przez przedsiębiorstwa w Unii Europejskiej. Te standardy, opracowane przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (EFRAG), są częścią szerszej inicjatywy, której celem jest zwiększenie transparentności i odpowiedzialności firm w zakresie ich wpływu na środowisko oraz społeczeństwo.

Wprowadzenie ESRS oznacza, że przedsiębiorstwa będą musiały dostarczać szczegółowe informacje dotyczące ich działań w zakresie zrównoważonego rozwoju. Pierwszy zestaw standardów został opublikowany 31 lipca 2023 roku, a ich stosowanie zaczyna się od 1 stycznia 2024 roku. Standardy te obejmują różnorodne aspekty, w tym zmiany klimatyczne, zanieczyszczenia oraz różnorodność biologiczną, co sprawia, że raportowanie staje się bardziej kompleksowe i systematyczne.Co to są europejskie standardy sprawozdawczości zrównoważonego rozwoju?

Europejskie standardy sprawozdawczości zrównoważonego rozwoju (ESRS) to zestaw regulacji, które mają na celu ułatwienie przedsiębiorstwom raportowania ich działań związanych z zrównoważonym rozwojem. Standardy te są odpowiedzią na rosnącą potrzebę przejrzystości w zakresie wpływu działalności gospodarczej na środowisko i społeczeństwo. ESRS mają na celu stworzenie jednolitego podejścia do raportowania, co pozwoli na lepsze porównywanie wyników między różnymi firmami.

Wprowadzenie tych standardów jest częścią szerszej strategii Unii Europejskiej, która dąży do zwiększenia odpowiedzialności firm oraz promowania praktyk biznesowych zgodnych z zasadami zrównoważonego rozwoju. Dzięki ESRS, przedsiębiorstwa będą mogły lepiej informować swoich interesariuszy o swoim wpływie na środowisko oraz podejmować bardziej świadome decyzje dotyczące ich działalności.

Jakie są główne cele ESRS w kontekście zrównoważonego rozwoju?

Główne cele europejskich standardów sprawozdawczości zrównoważonego rozwoju (ESRS) koncentrują się na zwiększeniu przejrzystości oraz odpowiedzialności przedsiębiorstw w zakresie ich wpływu na środowisko, społeczeństwo i zarządzanie. Standardy te mają na celu promowanie zrównoważonego rozwoju poprzez ujednolicenie praktyk raportowania, co pozwala na lepsze porównywanie wyników firm. Dodatkowo, ESRS wspierają przedsiębiorstwa w identyfikowaniu ryzyk i możliwości związanych z ich działalnością, co prowadzi do bardziej świadomych decyzji biznesowych.

Innym istotnym celem jest zachęcanie do zrównoważonych praktyk w całym łańcuchu wartości, co obejmuje zarówno pracowników, jak i społeczności lokalne. ESRS promują również zaangażowanie interesariuszy, co może przyczynić się do budowania zaufania i poprawy relacji z klientami oraz innymi partnerami biznesowymi. Wreszcie, standardy te mają na celu wspieranie innowacji i efektywności w zakresie zarządzania zasobami, co jest kluczowe dla osiągnięcia celów zrównoważonego rozwoju na poziomie globalnym.

Kluczowe wymagania ESRS i ich wpływ na przedsiębiorstwa

Kluczowe wymagania europejskich standardów sprawozdawczości zrównoważonego rozwoju obejmują szeroki zakres aspektów, które przedsiębiorstwa muszą uwzględnić w swoich raportach. Wymagania te dotyczą m.in. ujawniania informacji na temat wpływu działalności na środowisko, praktyk zatrudnienia oraz relacji z interesariuszami. Firmy będą musiały dostarczać szczegółowe dane dotyczące swoich działań w zakresie zrównoważonego rozwoju, co wymaga od nich większej staranności w zbieraniu i analizowaniu danych.

Wprowadzenie ESRS wpłynie na sposób, w jaki przedsiębiorstwa prowadzą swoje działania oraz raportują wyniki. Zmiany te mogą prowadzić do większej efektywności operacyjnej oraz lepszego zarządzania ryzykiem, co jest korzystne dla długoterminowej stabilności finansowej. Firmy, które skutecznie zaadoptują te standardy, mogą również zyskać przewagę konkurencyjną na rynku, przyciągając klientów i inwestorów, którzy kładą nacisk na zrównoważony rozwój i odpowiedzialność społeczną.Jakie są podstawowe wymagania dotyczące raportowania?

Podstawowe wymagania dotyczące raportowania w ramach europejskich standardów sprawozdawczości zrównoważonego rozwoju (ESRS) obejmują konieczność ujawniania szczegółowych informacji na temat wpływu działalności przedsiębiorstwa na środowisko, społeczeństwo oraz zarządzanie. Firmy muszą dostarczać dane dotyczące swoich praktyk w zakresie zrównoważonego rozwoju, co obejmuje zarówno aspekty ekologiczne, jak i społeczne. Wymagania te mają na celu zapewnienie, że raporty będą spójne, porównywalne i zrozumiałe dla interesariuszy.

Przedsiębiorstwa powinny również uwzględniać informacje o ryzykach związanych z zrównoważonym rozwojem oraz działaniach podejmowanych w celu ich zarządzania. Wymagana jest także transparentność w zakresie celów zrównoważonego rozwoju oraz postępów w ich osiąganiu. Ujawnienie tych informacji ma na celu zwiększenie odpowiedzialności przedsiębiorstw i umożliwienie interesariuszom podejmowania lepszych decyzji na podstawie rzetelnych danych.

Jak przedsiębiorstwa mogą dostosować swoje praktyki do ESRS?

Aby dostosować swoje praktyki do europejskich standardów sprawozdawczości zrównoważonego rozwoju, przedsiębiorstwa powinny wprowadzić kilka kluczowych strategii. Po pierwsze, konieczne jest zintegrowanie procesów zbierania danych dotyczących zrównoważonego rozwoju z codziennymi operacjami firmy. To oznacza, że informacje o wpływie na środowisko i społeczeństwo powinny być gromadzone w sposób systematyczny i regularny.

Po drugie, firmy powinny zapewnić odpowiednie szkolenia dla pracowników, aby zwiększyć ich świadomość na temat wymogów ESRS oraz znaczenia zrównoważonego rozwoju. Warto również rozważyć współpracę z ekspertami lub konsultantami, którzy mogą pomóc w opracowaniu i wdrożeniu odpowiednich procedur raportowania. Wdrażanie dobrych praktyk w zakresie raportowania zrównoważonego rozwoju nie tylko poprawi zgodność z ESRS, ale także przyczyni się do budowania pozytywnego wizerunku firmy.

Praktyczne przykłady wdrożenia ESRS w różnych branżach

Wprowadzenie europejskich standardów sprawozdawczości zrównoważonego rozwoju (ESRS) wpłynęło na wiele sektorów, które muszą dostosować swoje praktyki raportowania do nowych regulacji. Przykłady wdrożenia tych standardów można znaleźć w różnych branżach, gdzie firmy podejmują działania mające na celu zwiększenie przejrzystości i odpowiedzialności w zakresie zrównoważonego rozwoju. Na przykład, w sektorze energetycznym przedsiębiorstwa zaczynają raportować nie tylko swoje emisje CO2, ale także działania podejmowane w celu ich redukcji.

Kolejnym przykładem jest branża spożywcza, gdzie firmy implementują standardy ESRS, aby informować o wpływie swoich produktów na środowisko oraz społeczności lokalne. Wiele z tych przedsiębiorstw wprowadza innowacyjne rozwiązania w zakresie zrównoważonego pozyskiwania surowców oraz zarządzania odpadami, co jest istotnym elementem sprawozdawczości w kontekście ESRS. Takie działania nie tylko spełniają wymogi regulacyjne, ale także przyciągają klientów, którzy coraz bardziej cenią sobie odpowiedzialne praktyki biznesowe.

| Firma | Sektor | Praktyki ESRS |

|---|---|---|

| Energia Zielona S.A. | Energetyka | Raportowanie emisji CO2 oraz działań na rzecz energii odnawialnej |

| EcoFood Sp. z o.o. | Żywność | Zrównoważone pozyskiwanie surowców i zarządzanie odpadami |

Jak firmy z sektora przemysłowego stosują ESRS?

W sektorze przemysłowym wiele firm z powodzeniem wdraża europejskie standardy sprawozdawczości zrównoważonego rozwoju. Na przykład, firma Produkcja EcoTech zainwestowała w technologie, które pozwalają na zmniejszenie zużycia energii w procesie produkcyjnym oraz ograniczenie emisji szkodliwych substancji. Dzięki temu, ich raporty zgodne z ESRS nie tylko pokazują postęp w zakresie zrównoważonego rozwoju, ale także przyciągają uwagę inwestorów, którzy szukają odpowiedzialnych i proekologicznych przedsiębiorstw.

Innym przykładem jest firma Metal Innovators, która wprowadziła system monitorowania wpływu swojej działalności na środowisko. Regularne raportowanie zgodne z ESRS pozwala im na identyfikację obszarów wymagających poprawy oraz na podejmowanie działań mających na celu zwiększenie efektywności energetycznej i redukcję odpadów. Takie praktyki nie tylko spełniają wymogi regulacyjne, ale także wpływają na pozytywny wizerunek firmy na rynku.

Przykłady wdrożenia standardów w sektorze usługowym

W sektorze usługowym wiele firm zaczyna wdrażać europejskie standardy sprawozdawczości zrównoważonego rozwoju (ESRS) w celu zwiększenia przejrzystości i odpowiedzialności w zakresie swoich działań. Na przykład, firma Consulting Green Solutions wprowadziła system raportowania, który obejmuje szczegółowe informacje na temat wpływu ich usług doradczych na środowisko. Dzięki temu klienci mogą lepiej zrozumieć, jakie działania podejmuje firma w kierunku zrównoważonego rozwoju.

Innym przykładem jest firma Travel Eco, która w swoich raportach uwzględnia aspekty związane z zrównoważonym turystyką. Przedsiębiorstwo to regularnie informuje o swoich praktykach związanych z ograniczeniem emisji CO2 oraz wspieraniem lokalnych społeczności. Wdrożenie ESRS pozwala im na efektywniejsze komunikowanie swoich działań i osiągnięć w zakresie zrównoważonego rozwoju, co przyciąga klientów, którzy cenią sobie odpowiedzialne podróżowanie.Jak technologie mogą wspierać wdrażanie ESRS w firmach

W miarę jak europejskie standardy sprawozdawczości zrównoważonego rozwoju (ESRS) stają się coraz bardziej wymagające, przedsiębiorstwa mogą skorzystać z nowoczesnych technologii, aby uprościć proces raportowania i zwiększyć jego efektywność. Narzędzia takie jak oprogramowanie do zarządzania danymi oraz platformy analityczne mogą pomóc w gromadzeniu, analizowaniu i prezentowaniu danych związanych z zrównoważonym rozwojem. Dzięki automatyzacji procesów, firmy mogą zaoszczędzić czas i zasoby, co pozwala im skupić się na podejmowaniu bardziej świadomych decyzji dotyczących ich strategii zrównoważonego rozwoju.

Warto również zwrócić uwagę na rozwój technologii blockchain, która może zwiększyć przejrzystość i wiarygodność raportów. Dzięki możliwości śledzenia i weryfikacji danych w czasie rzeczywistym, przedsiębiorstwa mogą zyskać zaufanie swoich interesariuszy, a także poprawić jakość informacji zawartych w raportach. W przyszłości, integracja takich technologii z procesami raportowania może stać się kluczowym elementem strategii zrównoważonego rozwoju, umożliwiając firmom nie tylko spełnienie wymogów ESRS, ale także osiągnięcie przewagi konkurencyjnej na rynku.